Quando si richiede un mutuo, una delle voci più importanti da valutare è il TAEG (Tasso Annuo Effettivo Globale), che rappresenta il costo totale del finanziamento, includendo non solo gli interessi ma anche tutte le spese accessorie.

Comprendere come calcolare il TAEG è fondamentale per confrontare diverse offerte di mutuo e scegliere quella più conveniente. Questo articolo fornirà una guida dettagliata, con esempi pratici, tabelle esplicative e formule matematiche, per aiutarti a determinare il TAEG in modo autonomo e consapevole.

1. Cos’è il TAEG e Perché è Importante?

1.1 Definizione di TAEG

Il TAEG (Tasso Annuo Effettivo Globale) è un indicatore percentuale che esprime il costo complessivo di un mutuo, comprendendo:

- Il tasso di interesse nominale (TAN)

- Le spese di istruttoria e apertura pratica

- Le commissioni

- I costi assicurativi (se obbligatori)

- Ogni altro onere richiesto dalla banca

A differenza del TAN (Tasso Annuo Nominale), che considera solo gli interessi, il TAEG offre una visione più completa del costo del mutuo.

1.2 Differenza tra TAEG e TAN

| Caratteristica | TAN | TAEG |

|---|---|---|

| Cosa include | Solo interessi | Interessi + tutte le spese accessorie |

| Utilità | Misura il tasso base del mutuo | Mostra il costo reale del finanziamento |

| Influenza sul confronto | Limitata | Essenziale per valutare offerte diverse |

1.3 Perché il TAEG è Cruciale nella Scelta del Mutuo?

- Permette di confrontare in modo trasparente diverse proposte di finanziamento.

- Aiuta a evitare sorprese su costi nascosti.

- È un parametro obbligatorio per legge, quindi tutte le banche devono comunicarlo nello schema di riepilogo.

2. Come si Calcola il TAEG: La Formula Matematica

2.1 La Formula Base del TAEG

Il TAEG si calcola risolvendo la seguente equazione:∑k=1nCk(1+TAEG)tk=∑j=1mDj(1+TAEG)sjk=1∑n(1+TAEG)tkCk=j=1∑m(1+TAEG)sjDj

Dove:

- CkCk = Pagamenti effettuati dal cliente (rate + spese)

- DjDj = Importi ricevuti dal cliente (capitale erogato)

- tk,sjtk,sj = Tempi di pagamento/ricezione

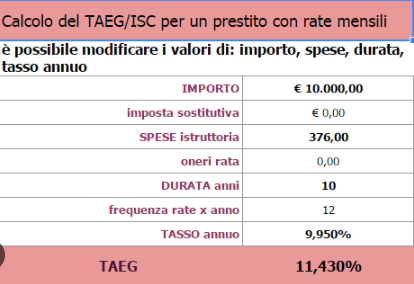

2.2 Esempio Pratico di Calcolo

Supponiamo di avere un mutuo con queste caratteristiche:

- Importo erogato: €100.000

- Durata: 20 anni (240 mesi)

- TAN: 3%

- Spese accessorie: €2.000

Per semplificare, possiamo usare un foglio Excel o un calcolatore online, inserendo:

- L’importo del prestito

- Il piano di ammortamento (rate mensili)

- Tutte le spese aggiuntive

Il risultato sarà un TAEG superiore al TAN, poiché include i costi extra.

3. Fattori che Influenzano il TAEG

3.1 Tasso di Interesse (TAN)

Più alto è il TAN, maggiore sarà il TAEG.

3.2 Spese Accessorie

- Spese di istruttoria (€200-€500)

- Commissioni di incasso rata (se presenti)

- Costi assicurativi obbligatori (es. incendio, invalidità)

3.3 Durata del Mutuo

Mutui più lunghi tendono ad avere un TAEG più alto perché le spese si accumulano.

3.4 Frequenza delle Rate

Rate mensili vs. trimestrali possono influire sul calcolo degli interessi.

4. Confrontare il TAEG tra Diverse Banche

4.1 Come Leggere un Foglio di Confronto

| Banca | TAN | TAEG | Spese Incluse |

|---|---|---|---|

| Banca A | 2,5% | 3,1% | Istruttoria, assicurazione |

| Banca B | 2,3% | 3,4% | Solo istruttoria |

4.2 Attenzione alle Clausole Nascoste

- Verifica se il TAEG include tutte le spese.

- Alcune banche potrebbero escludere costi assicurativi facoltativi.

5. Strumenti per Calcolare il TAEG

5.1 Fogli Excel e Calcolatori Online

- Excel: Usa la funzione TIR.COST per simulare il TAEG.

- Siti autorevoli:

5.2 Esempio di Calcolo con Excel

| Mese | Pagamento |

|---|---|

| 0 | -€100.000 (erogazione) |

| 1-240 | €550 (rata mensile) |

Applicando la formula, si ottiene il TAEG effettivo.

6. Domande Frequenti (FAQ)

6.1 Il TAEG può cambiare dopo la stipula?

No, il TAEG è fisso se il mutuo è a tasso fisso. Se è variabile, può oscillare.

6.2 Perché il mio TAEG è più alto del TAN?

Perché include tutte le spese aggiuntive (assicurazioni, commissioni, ecc.).

6.3 Come posso ridurre il TAEG?

- Negozia spese accessorie

- Scegli un mutuo senza costi aggiuntivi

- Opta per una durata più breve

Conclusione

Il TAEG è lo strumento migliore per valutare il costo reale di un mutuo. Comprendere come calcolarlo ti permette di confrontare le offerte in modo consapevole e scegliere l’opzione più vantaggiosa. Utilizza fogli di calcolo o strumenti online per simulare scenari diversi e prendere la decisione migliore.